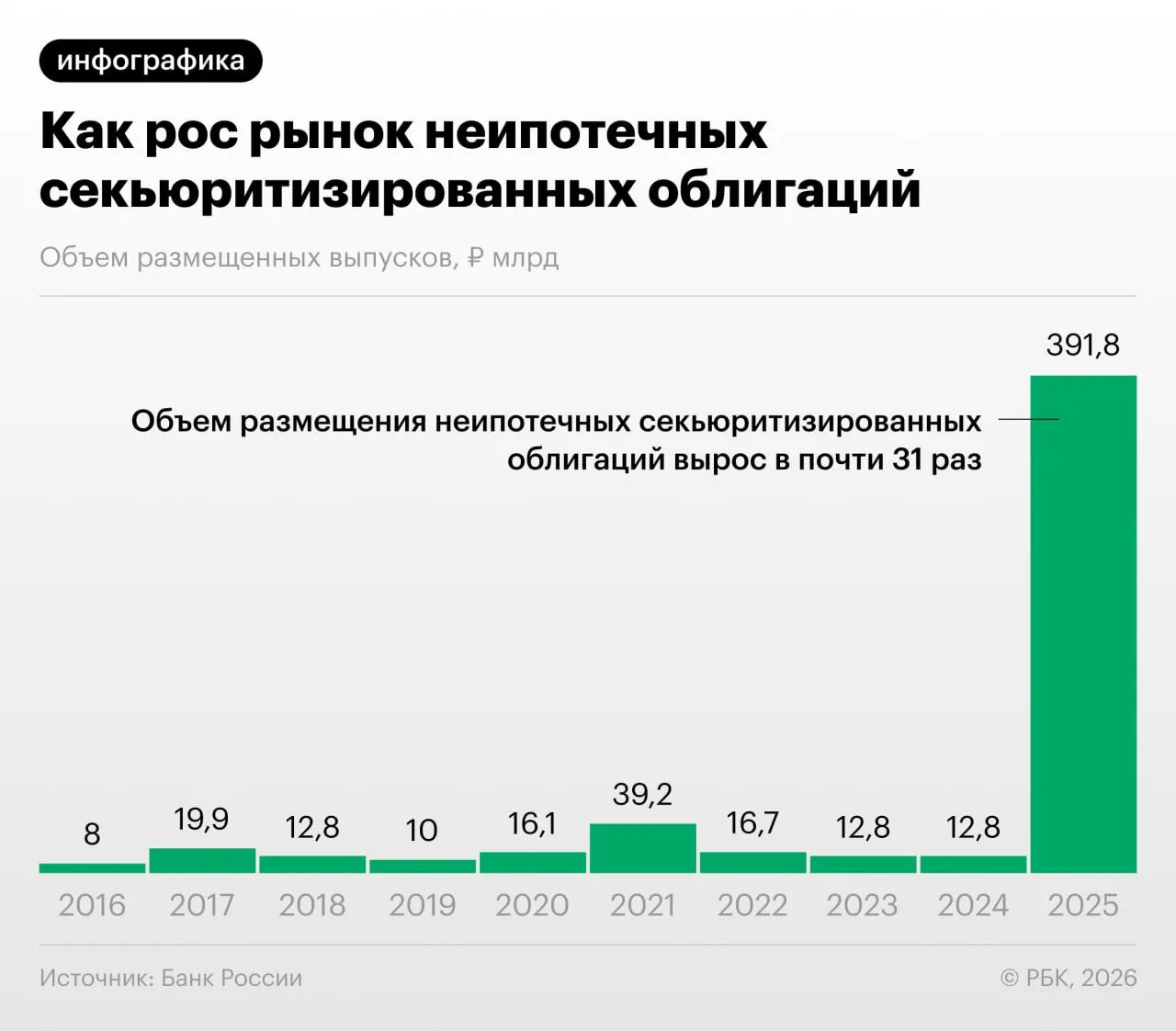

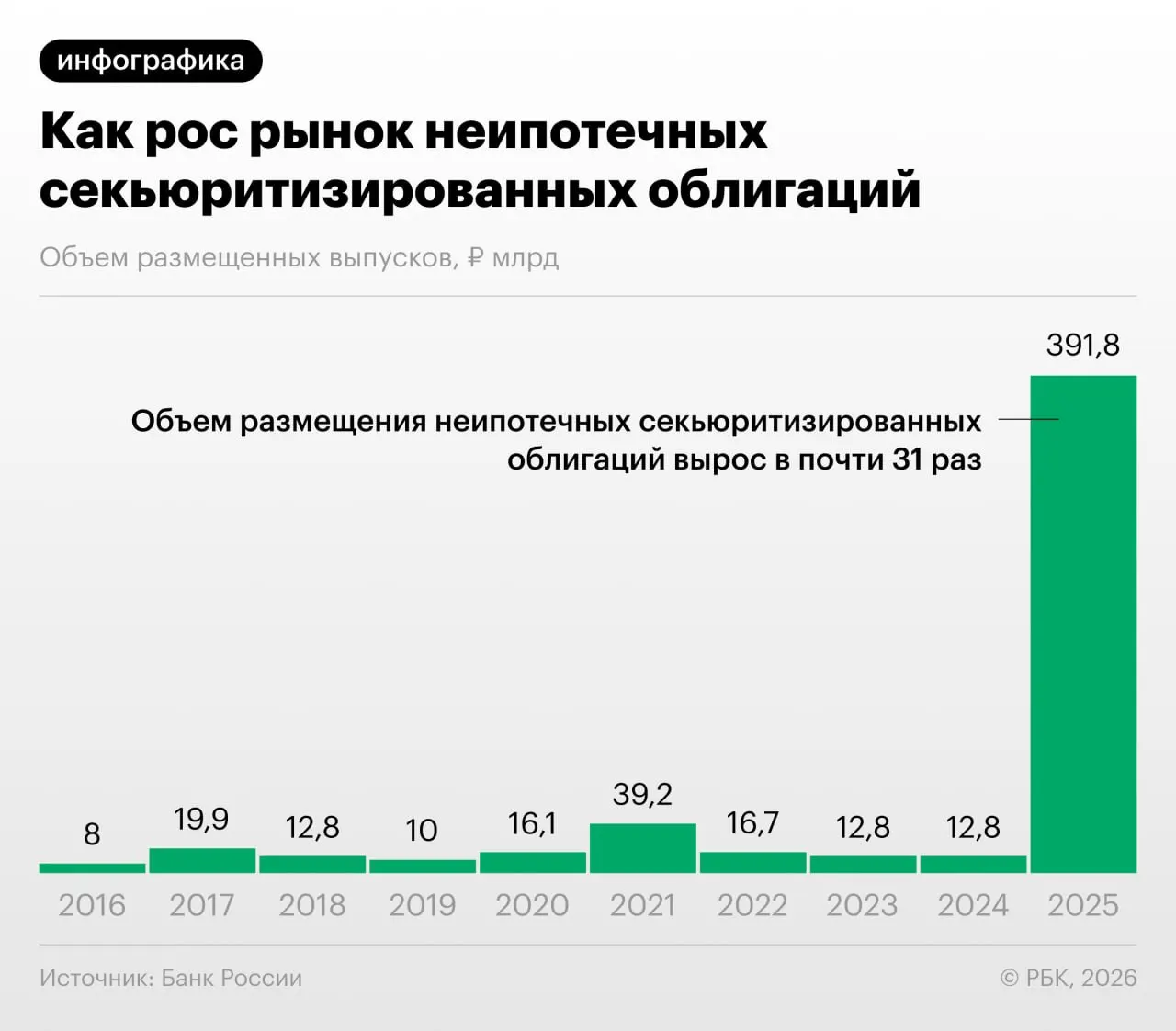

Банки резко нарастили секьюритизацию потребкредитов в 2025–2026 годах — ЦБ фиксирует риски

Банк России в Обзоре финансовой стабильности отмечает значительный рост секьюритизации розничных потребкредитов в 2025–2026 годах — то есть выпуска облигаций, обеспеченных портфелями таких ссуд.

Что происходит на рынке

Банки «переупаковывают» кредиты в ценные бумаги, что позволяет снизить нормативную нагрузку на капитал. Одновременно участники рынка используют механизмы выкупа выпусков друг у друга и обмена кредитными портфелями — это называют регуляторным арбитражем.

Почему это вызывает обеспокоенность

ЦБ и эксперты указывают на несколько рисков: рост объёмов при относительно низкой прозрачности инструментов, сложность оценки качества обеспечений и возможность накопления непрозрачных взаимосвязей между участниками рынка.

Мнение аналитиков

«Напомню, что‑то похожее было в США в 2008 году: сначала появились простые ипотечные бумаги, затем производные, и так выстроилась пирамида. Мы пока у подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Аналитики призывают инвесторов быть внимательнее при оценке таких выпусков и обращать внимание на структуру обеспечения, прозрачность раскрытий и взаимосвязи между продавцами и покупателями портфелей.